平成30年度6月海外派遣報告

活動報告

WRHI海外研究機関派遣支援プログラムにより、「金融市場のAIトレーダーの注文行動分析と金融クラッシュの関係」についての国際共同研究を行うために,ボストン大学にてH.E. Stanley教授と共同研究をした.

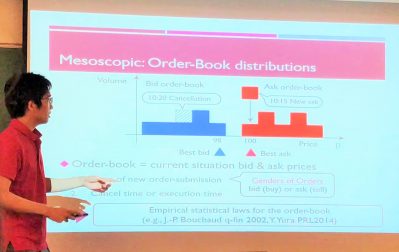

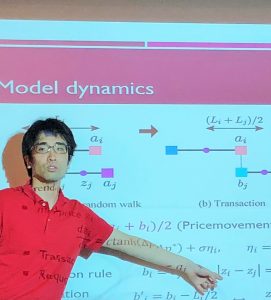

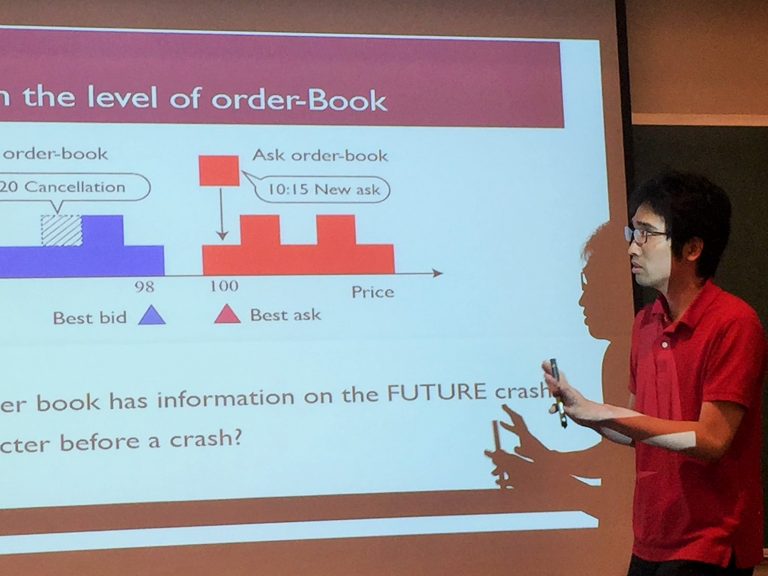

Stanley教授はべき乗型の普遍スケーリング則に関する研究を得意としており,Stanley教授の「金融ショック中のデータ解析を通じて,金融ショック直前の予兆としての異常な振る舞いを特徴づけたい.その際に,べき乗型スケーリングで記述できる特徴的な振る舞いはないか?」というアイディアを受け,2016年6月のイギリスの国民投票(所謂Brexit)の時期の市場の動力学をオーダーブックのレベルで解析した.その結果,市場クラッシュの最大のイベントが起こる前から,オーダーブックのレベルで異常な変動が観測された.特に綺麗なべき乗型の発散傾向を示す特徴量があることもわかった.べき乗型の発散スケーリングは臨界現象のような普遍的性質を示している可能性があるため,今後は他のケーススタディを行うことで,その性質が本当に普遍性現れるのか確認し,論文執筆につなげていく予定である.

滞在中はStanleyグループのミーティングで2度セミナー(初回は6月8日で題名は “Statistical physics for financial Brownian motion from microscopic dynamics”,2回目は6月29日で題名は “Progress report (for 4 weeks): Order book dynamics during Brexit”)を行った.特に2回目のセミナーは本研究のプログレスレポート(添付のパワーポイント)であるが,Sergey V. Buldyrev教授,Zi-Ke Zhang教授,Yougui Wang教授,Shlomo Havlin教授などから有益なコメントを頂いた.

6月8日第1回セミナーの様子

6月8日第1回セミナーの様子  6月29日第2回セミナーの様子

6月29日第2回セミナーの様子 科学技術創成研究院 本滞在中はBrexit期のデータ解析に焦点を当てた.今後はボストン滞在中に発見した解析手法が,他のケースでも成り立つかを解析する予定である.具体的には,アメリカ大統領選挙(2016年6月下旬),震災後の円ドル市場のフラッシュクラッシュ(2011年3月中旬)にあった金融危機を解析することを考えている.結果が出れ,Stanley教授とskype会議を行い,彼のフィードバックコメントを貰いながら研究の方向性を随時修正する予定である.今後も継続的に共同研究を遂行し,可能な限り早期の論文執筆につなげる予定である.

科学技術創成研究院

ビッグデータ数理科学研究ユニット

助教・金澤 輝代士